אתם מקבלים סימולציה ותמונה מלאה, המלצה ברורה, ותוכנית פעולה להמשך כולל מסמכים ושלבים. אם מחליטים להתקדם, אנחנו מלווים אתכם מול הבנקים עד לקבלת המשכנתה.

במהלך חיי המשכנתה הרבה לווים מגיעים לנקודה שבה מצטבר להם כסף פנוי: חסכונות, בונוס, ירושה, מכירת נכס, או פשוט שיפור בתזרים. ואז עולה השאלה המתבקשת:

אם יש החלטה אחת שמחזירה את עצמה בכל חודש למשך שנים, זו החלטת הריבית והמסלולים.ריבית היא מחיר הכסף. כמו שדמי שכירות הם המחיר על שימוש

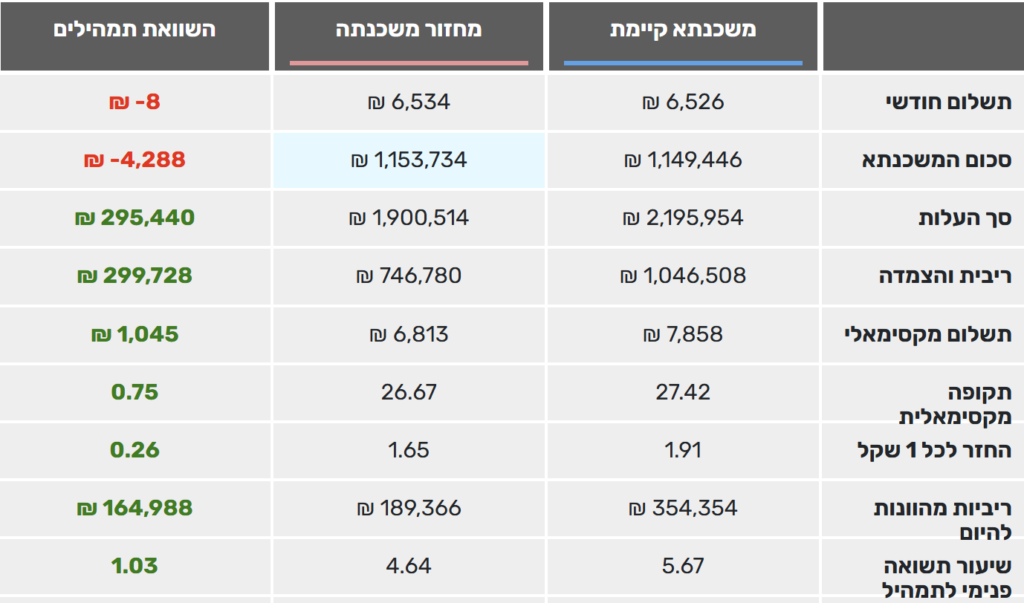

מחזור משכנתה מחזור משכנתה הוא אחד הכלים הכי חזקים שיש ללווים כדי לחסוך כסף, לשפר תנאים, ולהחזיר שליטה על ההחזר החודשי. בפועל מדובר במהלך פשוט:

במדריך זה אסביר מהו דו״ח יתרה לסילוק משכנתה מהבנק. למה הוא נחוץ, ואיך להוציא אותו מהבנקים השונים. דוח יתרות לסילוק משכנתה זהו דו״ח מפורט מהבנק